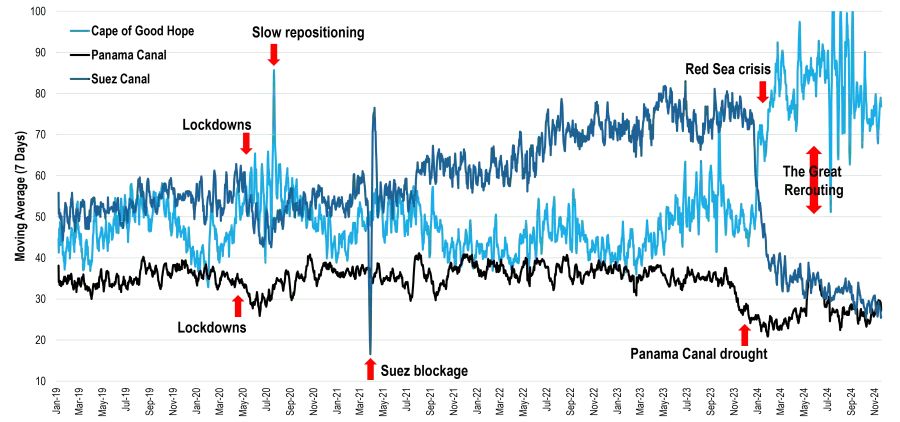

The global maritime trade landscape has undergone significant shifts since 2020, as outlined in a recent report by the international port and trade journal Port Economics, Management and Policy. The study examines changes in maritime shipping routes driven by events such as the Suez Canal blockage, Panama Canal drought, and increased use of the Cape of Good Hope route. Weekly average transit figures for these major routes reveal notable fluctuations and disruptions in global shipping patterns.

By Hirofumi Yamamoto

The analysis, supported by IMF PortWatch data based on AIS observations, highlights the following key factors impacting these routes:

• COVID-19 Lockdowns in Early 2020: Transit numbers through both the Panama and Suez Canals plummeted due to a temporary drop in shipping demand. During this period, idle capacity increased, prompting shipping companies to opt for longer routes around the Cape of Good Hope to avoid Suez Canal tolls, often by reducing speeds. This phenomenon, referred to as “slow repositioning,” led to a surge in Cape traffic.

• Suez Canal Blockage in March 2021: The week-long closure of the canal caused a dramatic backlog, with transit volumes surging as soon as operations resumed.

• Post-Pandemic Surge in Global Trade: The rapid growth in international trade saw a widening gap between transits through the Suez Canal and the Cape route. The Suez Canal, with its shorter transit times, emerged as the preferred option, leading to capacity strains and increased reliance on this vital route.

• Drought in the Panama Canal (Late 2023 to Early 2024): Reduced rainfall resulted in diminished transit capacity, forcing shipping lines to adjust their operations and seek alternative routes.

• Red Sea Crisis Beginning in Late 2023: The crisis caused a dramatic 60% drop in Suez Canal traffic, driving a surge in Cape of Good Hope usage. Known as the “Great Detour,” this shift allowed the container shipping industry—already grappling with overcapacity—to absorb excess capacity and stabilize or increase freight rates.

These developments underscore the intricate dynamics of global shipping and the ongoing challenges key maritime routes face in adapting to economic, environmental, and geopolitical pressures.

〆喜望峰への迂回ルートの増加、スエズ運河・パナマ運河の通航減少の推移

世界の港湾経済の専門誌「Port Economics, Management and Policy」は2020年以降の喜望峰経由の迂回ルート、スエズ運河の封鎖、パナマ運河の渇水による海上輸送ルートの変化についてまとめた。それによると以下の各項目が各航路に影響を与えた要素であることが分かる。スエズ運河、喜望峰ルート、パナマ運河における週平均の通過数を比較すると、近年の大幅な変動や混乱が浮き彫りになっている。

(Text by Hirofumi Yamamoto)

データ出典: IMF PortWatch (AISデータに基づき、各観測値は週平均)

• 2020年上半期のCOVID-19ロックダウン: パナマ運河およびスエズ運河で通過数が減少。これは、一時的な海運需要の低下によるものである。この間、遊休能力が増加し、海運会社はスエズ運河の通航料金を回避するために速度を落とし、長距離ルートを選択した。この結果、喜望峰を通る通過数が増加した。この現象は「スロー・リポジショニング」と呼ばれている。

• 2021年3月のスエズ運河封鎖: 運河が一時閉鎖され、1週間後に再開した際には滞留したトラフィックが急増。

• パンデミック後の国際貿易の急増: スエズ運河と喜望峰ルートの通過数の差が大幅に拡大。スエズ運河が優勢となり、輸送能力が逼迫したことで、短距離ルートであるスエズルートの利用が増加した。

• 2023年後半から2024年前半にかけてのパナマ運河の問題: 降雨量の減少が原因で、パナマ運河の設計通過能力が低下した。

• 2023年後半に始まった紅海危機: スエズ運河の通過数が60%以上減少し、「大規模な迂回」として知られる喜望峰ルートの利用が増加した。コンテナ海運業界が過剰能力の状態にあったため、このイベントはその能力を吸収し、運賃の維持および引き上げを可能にした。