The outlook for the international shipping industry in 2025 suggests a growing regulatory burden, according to industry experts and leading publications. Key regulations, including FuelEU Maritime, the EU Emissions Trading System (EU ETS), and the International Maritime Organization’s (IMO) Carbon Intensity Indicator (CII), are expected to present significant challenges for operators and shipowners as they navigate an increasingly complex compliance landscape.

(Text by Hirofumi Yamamoto)

Photo courtesy=DNV, Lloyd’s Register,Class NK

Investments in Alternative Fuels: A Divided Perspective

The shipping industry’s investments in ammonia and methanol-fueled newbuilds have sparked divided opinions. On one hand, publicly listed companies, influenced by shareholder demands and societal pressure for decarbonization, feel compelled to invest in greener vessels. On the other hand, many family-owned businesses, particularly Greek shipowners, view these investments as unnecessary. Instead, they focus on improving the efficiency of traditional diesel engines and adopting AI-driven solutions and technologies such as NAPA, Blue Visby, and rotor sails. Biofuels are also seen as a practical option for utilizing existing engines, a stance supported by shipowners in Greece and Denmark.

The BYD Analogy: Lessons from the EV Industry

Some industry insiders draw parallels between the challenges faced by the shipping sector and the electric vehicle (EV) industry. Despite facing tariffs on Chinese-made EVs in Europe from November 2024, China’s leading EV manufacturer BYD continues to challenge Tesla’s dominance. The question remains whether EVs will become the mainstream or fade away—a dilemma also facing shipping executives considering investments in ammonia and methanol fuels.

The potential policy shift in the U.S. under a new Trump administration, which is expected to cut EV subsidies, adds further uncertainty. Like EVs, alternative marine fuels face hurdles such as range limitations and inadequate refueling infrastructure. Notably, methanol and ethanol have lower energy outputs compared to heavy fuel oil, meaning ships will require larger quantities to cover the same routes.

European Regulations: A Disruptive Force

A key disruptor for the industry in 2025 will be the introduction of FuelEU Maritime, alongside the already implemented EU ETS and the IMO’s CII. These regulations will require operators to adapt their fleets and operations to meet stricter environmental standards.

Newbuild Investments and Fuel Challenges

In 2024, shipowners worldwide, particularly in Japan and China, made record-breaking investments in newbuilds equipped with engines capable of running on alternative fuels. While this trend is expected to continue into 2025, the availability of “green fuels” remains a concern. Meeting the IMO’s greenhouse gas (GHG) reduction targets will be challenging until these fuels are supplied at scale.

Insights from Riviera’s John Snyder

The perspectives shared by John Snyder in a recent article for Riviera Maritime Media provide valuable insights for the Japanese shipping industry. His article, titled “2025 Outlook for Marine Propulsion: More Regulatory Heavy Lifting Ahead,” outlines the commercial and regulatory challenges facing the sector.

Source:

FuelEU Maritime: The Biggest Commercial Challenge of 2025

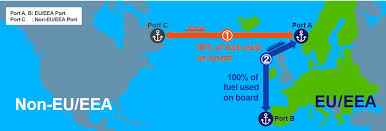

One of the most pressing regulatory challenges for the shipping industry in 2025 will be the FuelEU Maritime initiative. This EU regulation, in conjunction with the EU ETS and IMO’s CII, aims to promote the use of low-carbon and zero-carbon fuels. While the EU ETS focuses on emissions from ships, FuelEU Maritime regulates the carbon intensity of fuels used in ships’ fuel tanks.

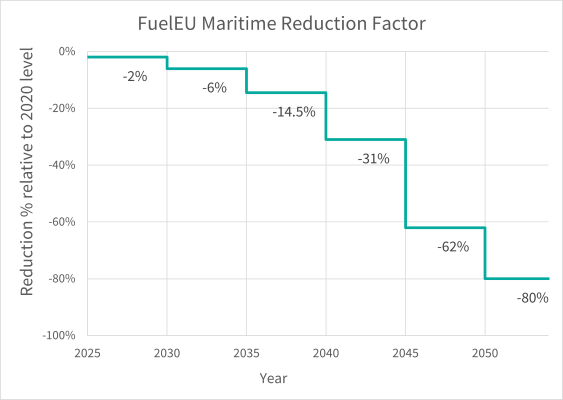

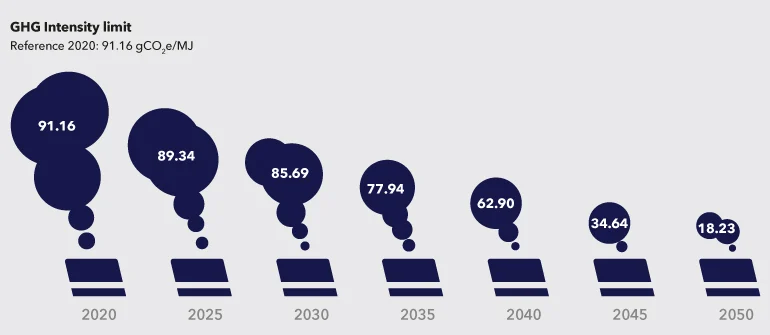

The regulation will apply to ships exceeding 5,000 gross tons (GT) operating commercially between EU ports. Starting January 1, 2025, operators must achieve a 2% reduction in carbon intensity, increasing to 6% by 2030, 31% by 2040, and 80% by 2050. Emissions will be calculated on a well-to-wake basis, penalizing shipowners using fossil-based versions of ammonia or methanol.

LNG Dual-Fuel Engines: A Favorable Option

Among the various technologies available, LNG dual-fuel engines, particularly low-speed, two-stroke models, offer a promising solution for regulatory compliance. These engines have minimal methane slip, reducing the risk of unburned methane emissions. Engine manufacturers are also advancing the design of low-pressure two-stroke and four-stroke engines to further minimize unburned fuel emissions.

Companies like Maersk are hedging their bets by investing in both methanol-fueled vessels and LNG dual-fuel newbuilds to manage regulatory risks effectively.

Enhancing Energy Efficiency to Cut Costs

Improving energy efficiency presents significant opportunities for shipowners to comply with regulations while reducing costs. According to a white paper by DNV (Det Norske Veritas), implementing energy-saving measures could save up to 16% in lifetime costs per vessel—equating to approximately $21 million—compared to using biomarine gas oil.

Knut Ørbeck-Nilssen, CEO of DNV Maritime, stated, “With the right combination of measures, shipowners can achieve cost-effective compliance with the regulations.”

The Ongoing Challenge of Low-Carbon Fuel Supply

Despite advancements, the supply, pricing, and production of low-carbon and zero-carbon fuels remain unresolved issues. Even when these fuels become more widely available, their additional costs are likely to impact the broader supply chain.

Record High Orders for Alternative Fuel-Ready Vessels

Data from Clarksons shows that as of November 2024, the volume of newbuild contracts for alternative fuel-ready ships reached a record 55.7 million GT, surpassing the previous high of 47.2 million GT in 2022.

Onboard Carbon Capture Technology: Progress Ahead

Numerous pilot projects are underway to advance onboard carbon capture (OCC) technology. In 2025, companies such as Wärtsilä and Solvang plan to conduct full-scale tests and installations of OCC systems on the “Clipper EOS.”

2025 Technological Trends and Regulatory Outlook

The commercial deployment of ammonia dual-fuel engines is expected to begin in 2025. Shipowners will continue exploring wind-assisted propulsion technologies to reduce fuel consumption and emissions. Additionally, the IMO’s MEPC 83 meeting in April 2025 is likely to introduce further regulatory measures, adding to the compliance burden faced by the industry.

2025年の国際海運の展望、「規制対応の負担がさらに増加」

2025年の国際海運を取り巻く状況について、海外の専門紙、識者の意見を総合すると環境規制の負担がさらに増すとの意見が目立つ。具体的にはFuelEU Maritime、EU排出量取引制度(EU ETS)、国際海事機関(IMO)のカーボンインテンシティ指数(CII)が重なり、オペレーター、船主にとって複雑な規制への対応が課題となりそうだ。

■新燃料への投資は正解か?

海運業界のアンモニア、メタノールへの新造船への投資については二つの意見がある。一つは伝統的に上場企業については株主の意向もあり、社会の脱炭素化の要請を受け新造船に対し「投資せざるを得ない」という意見である。

これに対し、ギリシャ船主などファミリービジネスの多くは新燃料については「無駄な投資」という意見が多く、実際に従来のディーゼルエンジンの燃焼効率を高め、NAPAやブルビズィビー、ローターセールなどのAIや設備導入を進める。既存船のエンジンを活用できるという点ではバイオ燃料も有効だという考え方もギリシャ船主、デンマーク海運には多い。

■BYDをどう見るか。

この点、脱炭素という同じキーワードを持つ電気自動車(EV)のトピックを持ち出す関係者もいる。中国のEVトップメーカー、BYDは2024年11月から欧州で中国製EVに関税がかけられているにも関わらず、トップのテスラに迫る勢いを維持している。

EVは未来の主流になるのか、それとも廃れるのか。このテーマは非常に海運の経営者にとっては重いテーマになる。

米次期大統領トランプ政権はEVの補助金を排しすることを決定する見込みだ。EVは航続距離、電気供給網が配置されていないなど、海運のアンモニア燃料、メタノール燃料と似た課題を持つ。

何より、重油に比べメタノール、エタノールは出力パワーが落ち、「同じ航路を取った場合、重油に比べより多くのメタノール燃料、メタノール燃料を必要とする」(海事関係者)。

日本の海運大手3社は全方位外航をとりつつ、LNGを主軸に置く。その方針は間違っておらず、リーマン・ショック(2008年)を筆頭に過去の過剰投資の反省はしっかりと生かされている。

■かく乱する欧州規制

しかし、そこでかく乱要因となるのが2025年から新たに始まるFuelEU Maritime、さらに既に導入されているEU排出量取引制度(EU ETS)、国際海事機関(IMO)のカーボンインテンシティ指数(CII)に対しどう対応していくかという点である。

■新造船への投資と燃料の課題

2024年、日本や中国、世界の船主は代替燃料対応エンジンを搭載した新造船に記録的な投資を行った。この傾向は2025年以降も続くと予想されるが、「グリーン燃料」が実際に大量供給されるまでにはまだ時間がかかるため、IMOの温室効果ガス(GHG)削減目標を達成するには課題が残る。

※この点、海外専門紙rivieraのJohn Snyder記者の記事が非常に日本の海運業界にとっても参考になる。以下に引用ソースとともに記事を紹介する。

ソース=

■2025年の海運のコマーシャル面での最大の課題:FuelEU Maritime

2025年、海運業界が直面する最大の規制課題の一つがFuelEU Maritimeだ。EU ETSやIMOのCIIと重なり、低炭素・ゼロ炭素燃料の使用を促進するためのEUの新たな規制が導入される。

●EU ETSは船舶の排ガスを規制する。

●FuelEU Maritimeは燃料タンクに入れる燃料のカーボン強度を規制する。

この規制は、商業目的でEU内の港間を貨物や乗客を輸送する5,000総トン(GT)超の船舶に適用され、2025年1月1日から2%の炭素強度削減が義務化される。その後、5年ごとに規制が強化され、2030年には6%、2040年には31%、2050年には80%の削減が求められる。

GHG排出量は燃料のライフサイクル全体(well-to-wake)で計算される。このため、アンモニアやメタノールの化石燃料版を使用する船主は、財政的なペナルティを受けるリスクが高まる。

■LNGデュアル燃料エンジンの有利な立場

規制の中で有利な技術は、2ストローク低速LNGデュアル燃料エンジンを搭載した船舶だ。この技術はメタンスリップ(未燃焼メタンの排出)がほとんどなく、規制対応に優れる。

エンジン設計者は、新しい低圧2ストロークおよび4ストロークエンジンモデルにおいて、未燃焼燃料の排出削減をさらに進めている。その結果、Maersk(マースク)はメタノール燃料に投資する一方で、LNGデュアル燃料の新造船を発注し、リスクヘッジを図っている。

■エネルギー効率向上によるコスト削減

船主が規制対応のために大きな進展を見込める分野の一つがエネルギー効率の向上だ。DNV(デット・ノルスケ・ヴェリタス)のホワイトペーパーによると、エネルギー効率向上策を講じることで、バイオマリンガソイルを使用した場合と比較して、船舶のライフタイムで最大16%、約2,100万米ドルのコスト削減が可能になる。

DNV MaritimeのCEOであるクヌート・オーベック=ニルセン氏は「適切な施策の組み合わせによるコスト効率の良い戦略を採用すれば、船主はコストを抑えつつ規制に準拠できる」と述べている。

■依然として課題となる低炭素燃料の供給

低炭素・ゼロ炭素燃料の価格、供給、製造に関する問題は依然として解決されていない。これらの燃料が利用可能になった場合でも、その追加コストはサプライチェーンに影響を及ぼす可能性がある。

■代替燃料対応船の建造契約が過去最高を記録

クラークソンズのデータによると、2024年11月末時点で代替燃料対応船の新造船契約量は5,570万総トン(GT)に達し、2022年の4,720万GTを上回る過去最高を記録している。

■船上炭素回収技術の進展

多数のパイロットプロジェクトが進行中であり、船上炭素回収技術(OCC)の技術準備が進んでいる。2025年には、ヴァルチラ(Wärtsilä)とソルヴァング(Solvang)が「Clipper EOS」でのフルスケールテストおよびOCCの設置を予定している。

■2025年の技術トレンドと規制強化の展望

2025年には、アンモニアデュアル燃料エンジンの商業的設置が始まると見込まれる。船主たちは風力支援推進技術の導入によって燃料節約と排出削減を模索し続けるだろう。

また、IMOのMEPC 83会合が2025年4月に開催されるため、海運業界にさらなる規制対応の負担がのしかかることは避けられない。