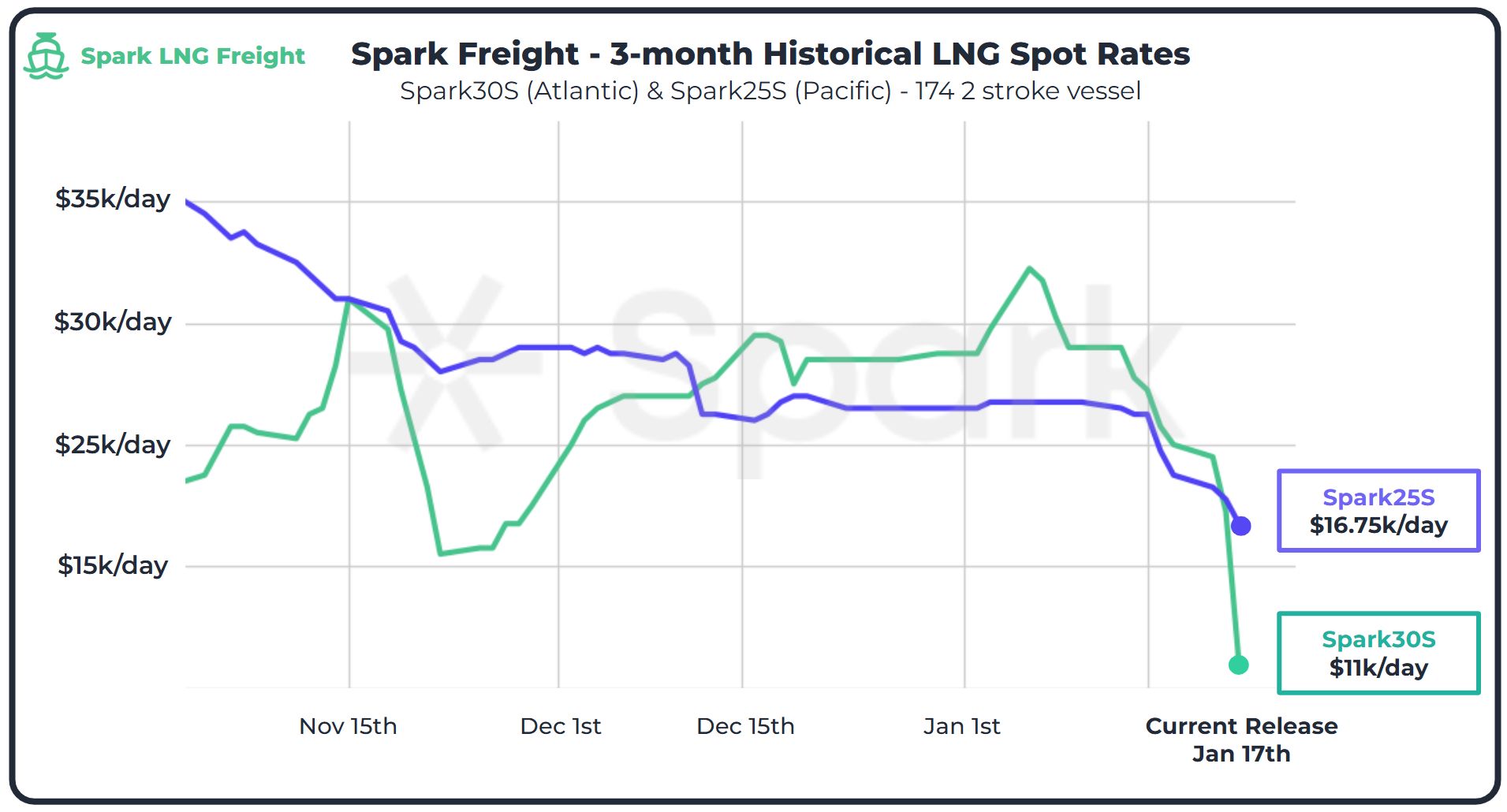

Spark, a UK-based company providing LNG (liquefied natural gas) freight data, reported on January 23, 2025, that LNG charter rates have hit their lowest levels on record. Spot rates in the Atlantic dropped to $11,000 per day, while rates in the Pacific region fell to $16,750 per day. These are the lowest charter rates for a 174,000-cubic-meter 2-stroke vessel.

Meanwhile, on January 20, 2025, former US President Donald Trump signed an executive order lifting export restrictions on US LNG projects. This came after Russia’s state-owned gas company Gazprom announced on January 1, 2025, the cessation of natural gas exports to Europe via Ukraine. This development is expected to lead to a surge in US LNG exports to Europe. Some Greek shipowners are already suggesting that now is the time to secure long-term charter agreements and prepare for an expansion of LNG exports under the Trump administration.

(Text by Hirofumi Yamamoto)

Photo courtesy= Spark, Kpler, WindWard, MarineTrafic,

According to Spark, the decline in LNG charter rates can be attributed to the lack of seasonal demand increase despite the northern hemisphere entering winter. The current average charter rates have fallen to $23,240 per day in the Atlantic and $26,350 per day in the Pacific, marking the lowest seasonal average for a 174,000-cubic-meter vessel. The company pointed to the increase in newbuild deliveries and the continued idling of existing vessels as the primary causes of the depressed rates.

Furthermore, since July 2024, the differential between the US and Northeast Asia (via the Cape of Good Hope) arbitrage has remained negative, with US cargoes increasingly being directed to Europe rather than Asia. This has resulted in the longest continuous negative period in the past three years.

According to Clarkson Research, as of October 1, 2024, there were 790 LNG vessels in operation globally. There were 358 vessels on order, accounting for 53% of the total capacity. The dominant vessel type, with a tank capacity between 150,000 and 180,000 cubic meters, had 435 vessels in operation and 296 on order, with an order backlog representing 70% of the capacity. The total number of operational LNG vessels worldwide is expected to reach 800 by the end of the year.

■Kpler Analysts Highlight LNG Tankers Shifting from Asia to Europe

Data analysis by Kpler analyst Nikos Pothitakis shows that US LNG imports to Europe surged in January 2025. This was due to a rise in Dutch TTF prices, making Europe a more attractive destination than Asia. This trend has been ongoing since September 2024 and accelerated after Russia halted gas transport via Ukraine on January 1, 2025. Seven LNG tankers, originally heading for Asia, changed course and redirected to Europe.

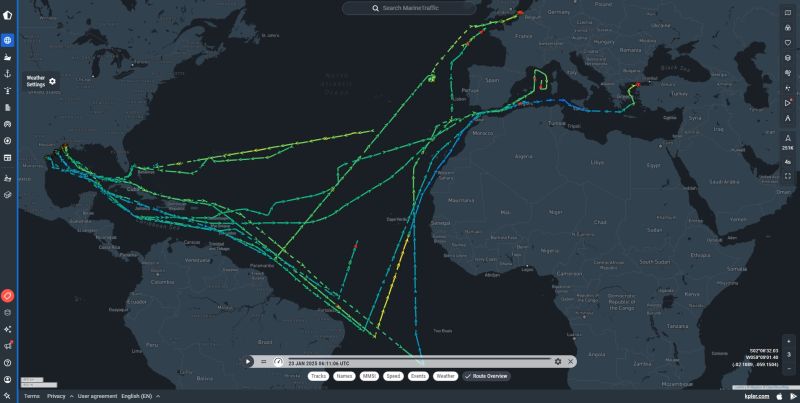

Pothitakis explained, “MarineTraffic live maps clearly show the routing of these vessels after departing the US.”

■Shift to the TurkStream Pipeline

On January 1, 2025, Gazprom announced it had stopped exporting natural gas to Europe via Ukraine after Ukraine decided not to renew the transportation contract that expired at the end of 2024. Gazprom explained that Ukraine had repeatedly refused to extend the contract. The contract, which was signed in December 2019, was a five-year transport agreement. Since Russia’s invasion of Ukraine in February 2022, the EU has been reducing its dependence on Russian gas, though some countries, such as Slovakia and Hungary, have continued imports.

Going forward, Russia plans to use the TurkStream pipeline, which runs through the Black Sea to Turkey, to supply natural gas to Europe. Countries like Slovakia have been working on alternative procurement and stockpiling, and in the event of supply constraints, there could be upward pressure on European gas prices.

■Expansion of US LNG Exports

The Trump administration has signaled its intention to resume the approval process for LNG export permits, which were frozen under the Biden administration. This move is expected to stimulate fossil fuel production within the US and expand energy exports. Trump has advocated for “energy dominance,” promoting increased production of oil and natural gas. This shift could serve as a boost to European and Japanese companies seeking stable energy supplies.

■LNG Ships: Greek Shipowners See “Buy” Opportunity

Japan’s three major shipping companies have decided to increase their LNG transport fleet by more than 40% by the fiscal year 2030. Mitsui O.S.K. Lines plans to own 140 LNG vessels by 2028, NiYK also plans to increase the number of boats by up to 30% to 120 ships by fiscal year 2028. While Kawasaki Kisen Kaisha aims for a 60% increase to 75 vessels by 2030.

Despite the current charter rates being at historic lows, the prices for LNG vessels, including second-hand ships, are also at a reasonable level. Some Greek shipowners believe that now is the time to secure long-term charter agreements and prepare for the expansion of US LNG exports under the Trump administration.

〆LNGタンカーの用船料が過去最低を記録。一方、米からのLNG輸出が拡大。ギリシャ船主は「買い」の意見も

LNG(液化天然ガス)の運賃データを提供する英国のスパーク社(Spark)は2025年1月23日、LNG用船料が過去最低を記録したと報告した。大西洋のスポット用船料は1日当たり11,000ドル、太平洋水域では16,750ドルに低下した。タンク容量17万4,000立方メートル型2ストローク船での過去最低の用船料であると指摘している。

一方、2025年1月20日に米国のトランプ前大統領が米国のLNGプロジェクト輸出規制を撤廃する大統領令に署名した。ロシアの国営ガス企業ガスプロムは、2025年1月1日にウクライナ経由での欧州への天然ガス輸出を停止したと発表。これにより、米国から欧州向けのLNG輸出が急増する可能性が高まっている。ギリシャ船主の中には「今こそ長期契約で船隊を確保し、米トランプ政権によるLNG輸出拡大に備えるべきだ」との意見も出ている。

スパーク社(Spark)によれば、LNG船の用船料低下の要因は、北半球が冬季に入りながらも需要の季節的な増加が見られないことにある。現在の平均用船料は、大西洋水域で1日当たり23,240ドル、太平洋水域で26,350ドルと、17万4,000立方メートル型船における最低の季節平均運賃を記録している。同社は、用船料が低迷している主な理由として、新造船の市場投入増加や既存船の域内留置を挙げている。

また、米国の翌月取引価格から北東アジア(喜望峰経由)への裁定取引は2024年7月以降マイナスを維持しており、米国の貨物がアジアではなく欧州向けに配送される動きが強まっている。この状態は過去3年間で最も長期間マイナスが継続している。

クラークソンズ・リサーチによると、2024年10月1日時点で世界で運航中のLNG船は全船型合計で790隻。新造発注残は358隻で、輸送能力ベースでは53%に達している。主力船型であるタンク容量15万~18万立方メートル型では運航船が435隻、発注残が296隻で、輸送能力ベースでの発注残は70%に達している。年内には世界で運航可能なLNG船が800隻に到達する見通し。

■Kpler、アジアからヨーロッパへ転進するLNGタンカーを指摘

KplerのアナリストであるNikos Pothitakis氏のデータ分析によると、2025年1月に入り、ヨーロッパへの米国産LNG輸入量が急増した。オランダのTTF価格が上昇し、アジアよりもヨーロッパが魅力的な目的地となったためだという。この傾向は2024年9月から続いており、2025年1月1日にロシアがウクライナ経由でのガス輸送を停止した後、さらに加速。本来アジア向けだったLNGタンカー7隻が進路をヨーロッパに変更した。

Pothitakis氏は「MarineTrafficライブマップは、これらの船舶が米国を出発してからの航路を明確に示している」と説明している。

■トルコストリームへの変更

ロシアの国営ガス企業ガスプロムは2025年1月1日、ウクライナ経由での欧州への天然ガス輸出を停止したと発表。これは、ウクライナが2024年末に終了した輸送契約を更新しない決定を下したため。

ガスプロムは通信アプリで「ウクライナが(契約の)延長を繰り返し拒否した」とし、ガス輸出を停止した理由を説明。2019年12月末に締結されたこの契約は5年間の輸送契約だった。ロシアによる2022年2月のウクライナ侵攻以降、EUはロシアの天然ガスへの依存を引き下げてきたが、スロバキアやハンガリーなど一部の国は輸入を続けていた。

ロシアは今後、黒海を通じてトルコに至るパイプライン「トルコストリーム」を活用して欧州に天然ガスを供給する方針。スロバキアなどでは代替調達や備蓄が進められており、需給が逼迫した場合、欧州のガス価格に上昇圧力がかかる可能性がある。

■アメリカの輸出拡大

米トランプ政権は、バイデン前政権下で凍結されていた液化天然ガス(LNG)の輸出許可審査を再開する方針を示した。この動きにより、米国内の化石燃料生産が活発化し、エネルギー輸出が拡大する見込み。

トランプ氏は「エネルギー・ドミナンス(支配)」を掲げ、石油や天然ガスの増産を促進。この動きは欧州や日本企業にとってエネルギーの安定供給確保の追い風となる可能性がある。

■LNG船、ギリシャ船主は「買い」

日本の海運大手3社は、2030年度までにLNG輸送船を合計で4割超増やす方針を決定。商船三井は2028年度までにLNG船の保有数を140隻に、日本郵船も2028年度までに最大で3割増の120隻、川崎汽船は2030年度までに6割増の75隻とする計画。

現在のスポット用船料は過去最低水準だが、中古船を含むLNG船の価格も割安な水準にある。ギリシャ船主の中には「今こそ長期契約で船隊を確保し、米トランプ政権によるLNG輸出拡大に備えるべきだ」との意見も出ている。