The Pure Car and Truck Carrier (PCTC) segment, dedicated to transporting automobiles, has long been a specialty of Japan’s major shipping companies. Since the 1980s, when Japanese automakers began exporting vehicles to North America and Europe in earnest, Nippon Yusen, Mitsui O.S.K. Lines, and Kawasaki Kisen Kaisha have supported these exports by establishing robust maritime transport lines. At one point, these three shipping giants collectively held about 50% of the global PCTC fleet, which totaled around 600 vessels. However, with the rise of electric vehicles (EVs), the automotive landscape is undergoing a dramatic shift, prompting automakers to rethink their logistics strategies. Recognizing the strategic importance of maritime transport, BYD—one of the world’s largest EV manufacturers—commissioned its first self-owned PCTC in December 2024. But what is driving this move into shipping?

(Text by Hirofumi Yamamoto)

Photo courtesy=BYD

BYD’s First Self-Owned Vessel

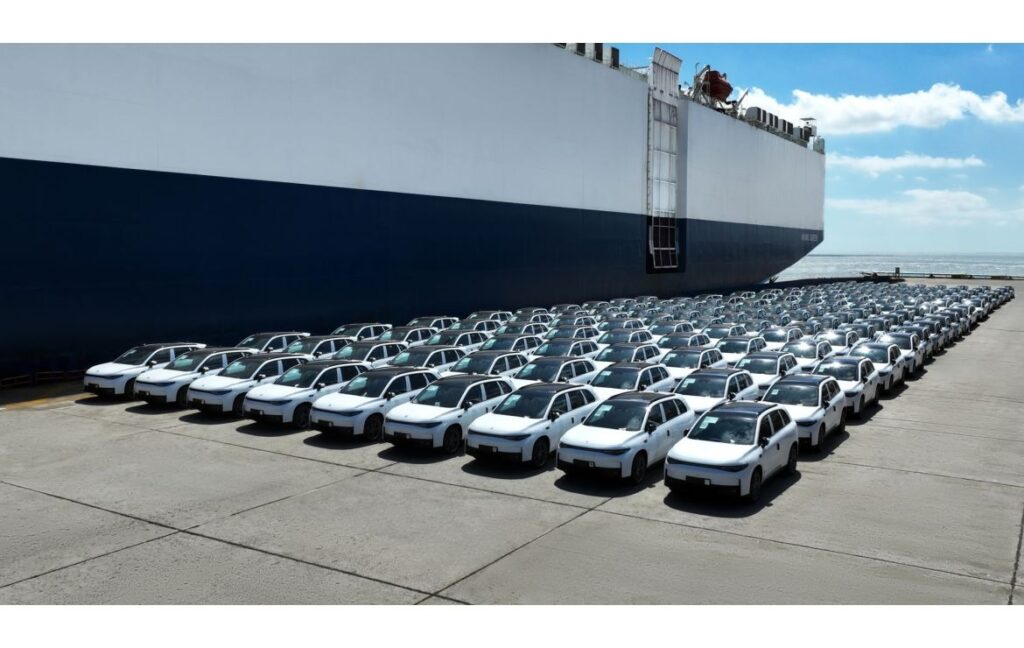

On December 9, 2024, BYD’s first self-owned PCTC, the “BYD HEFEI,” successfully began sea trials. This marked a significant milestone in the company’s maritime logistics strategy. Unlike the time-chartered vessels BYD had previously used, the “BYD HEFEI” is wholly owned by the company and represents a major step forward.

The vessel, built by Guangzhou Shipyard International for BYD (Hong Kong) Co., Ltd., is a dual-fuel RORO ship capable of transporting 7,000 vehicles. Measuring 199.9 meters in length, 38 meters in width, and with a draft of 9 meters, it has a design speed of 18.5 knots and can carry both internal combustion engine vehicles and electric vehicles.

Equipped with a dual-fuel propulsion system that uses LNG (liquefied natural gas) and conventional fuels, the ship also features a domestically developed battery system and a permanent magnet shaft generator. It complies with DNV’s ammonia-ready certification standards and includes cutting-edge technologies such as LNG boil-off gas re-liquefaction, energy-saving systems, and anti-fouling coatings, making it an environmentally friendly, intelligent, and efficient vessel.

In early December 2024, BYD also dispatched a chartered ship, the “BYD CHANGZHOU,” carrying approximately 5,000 new energy vehicles (NEVs) from Jiangsu Province’s Lianyungang and Taicang ports to Europe. However, the “BYD HEFEI” stands out as BYD’s first fully self-owned ship, signaling the company’s intent to strengthen its global logistics capabilities and further its commitment to sustainable transportation.

Expanding Charter Fleet

Prior to the commissioning of its self-owned vessel, BYD had already been using chartered PCTCs to support its exports. In January 2024, the “BYD Explorer No.1,” a 7,000-car PCTC, loaded over 5,000 electric vehicles bound for Europe. This vessel, seen as a symbol of BYD’s future maritime logistics ambitions, was chartered from a Japanese owner and operated by a UK-based operator.

Founded in 1995 by metallurgist Wang Chuanfu, BYD initially produced small batteries for mobile devices. The company later ventured into automotive manufacturing, eventually combining both fields to produce electric vehicles. In just two decades, BYD became China’s largest EV maker and surpassed Tesla as the world’s top EV producer in Q4 2023.

BYD’s strength lies in its diverse lineup, ranging from affordable sedans to luxury SUVs, which has driven strong overseas demand. The company’s exports grew from 55,000 units in 2022 to over 240,000 units in 2023, a fivefold increase.

However, like many automakers, BYD faced challenges in meeting overseas demand promptly. The issue was not the EU’s tariff increases in late October or sluggish sales but rather the need to manage maritime logistics more effectively. To maintain robust overseas sales, BYD recognized the necessity of controlling its own shipping operations. While China’s COSCO is expanding its PCTC fleet, ensuring timely, damage-free delivery of finished vehicles requires securing PCTC space and reliable loading and unloading operations. Recognizing this, BYD decided to enter the shipping industry.

The Shortage of Car Carriers

Why did BYD feel compelled to invest in its own vessels and expand into maritime transport? To understand this, it’s essential to grasp the unique nature of car transportation. PCTCs use the roll-on/roll-off (RORO) method, where drivers board the vehicles onto the ship, streamlining the loading process compared to bulk carriers that rely on cranes to lift cargo.

Despite the efficiency of PCTCs, the sector faced significant disruptions in 2024, including the Suez Canal blockage and Panama Canal droughts, which forced vessels to take longer routes. These events exacerbated an ongoing shortage of car carriers, a problem that has persisted since the 2008 financial crisis. Following the crisis, orders for new PCTCs dried up, and shipbuilders have been slow to embrace next-generation fuels like LNG, further constraining supply.

While established automakers in Japan and Europe secured PCTC capacity through time-charter contracts with shipping operators, newer entrants like BYD had no such arrangements as recently as 2022. As a result, Chinese automakers seeking to export vehicles had little choice but to secure their own PCTCs. The shortage of car carriers has driven up spot charter rates, with daily rates for PCTCs exceeding $100,000 at times in 2023.

Chinese automakers, led by BYD, have emerged as key exporters amid the EV boom, prompting them to launch their own shipping ventures. In January 2024, BYD introduced the “BYD Explorer No.1,” a 7,000-car vessel chartered under an undisclosed term. The company plans to add seven more ships over the next two years.

Risks of Maritime Expansion

While BYD’s foray into the shipping sector highlights its ambitions, the company must also consider the cyclical nature of the maritime industry. Historically, PCTCs have experienced periods of overcapacity, leading to idle vessels. Unlike bulk carriers, which can transport a wide range of goods, PCTCs are specialized vessels that primarily carry cars. If demand for car transport declines, these vessels cannot be easily repurposed.

Furthermore, charter agreements pose significant financial risks. Companies must continue to pay charter fees regardless of whether they have cargo to transport. This can be a major burden during periods of low demand.

BYD’s maritime expansion is a strategic move to ensure the company can meet growing international demand for its vehicles. However, it must carefully manage the associated risks to avoid potential setbacks in the future.

BYDはなぜ海運業に進出するのか。世界最大の自動車メーカーの野望

自動車を専用に輸送するPCTC(Pure Car and Truck Carrier)は、日本の海運大手3社が得意とする分野である。1980年代以降、日本の自動車メーカーの北米、欧州への自動車輸出が本格化し、日本郵船、商船三井、川崎汽船は日本の自動車メーカーの海上輸送ラインとしてその輸出を支えた。世界の自動車船の運航隻数が600隻前後だった当時、日本の海運大手3社の自動車船のシェアは約50%に達していた時期もある。しかし今、世界の自動車メーカーはEVの台頭により、業界地図が大きく塗り替わりつつある。自動車メーカーも海上輸送の重要性を認識し、世界最大のEVメーカーの1社である中国のBYDは2024年12月末に初の自社保有のPCTCを竣工させた。彼らが海上輸送に進出する意図はどこにあるのか。

初の自社保有船

2024年12月9日、BYD初の自社所有自動車運搬船(PCTC)である「BYD HEFEI」が海上試運転を無事に開始した。これは、同社の海上物流戦略における重要な一歩を示すものと位置付けられている。この船は、これまでの定期用船=リース船とは異なり、BYDが建造し、所有する初のPCTCとして大きな節目を迎えた。

BYD HEFEIは、7,000台の車両を輸送可能なデュアル燃料対応のRORO船で、BYD(香港)有限公司のために広州造船国際によって建造された。全長199.9メートル、幅38メートル、喫水9メートル、設計速度は18.5ノットで、従来の内燃機関車両と電気自動車の両方を輸送する能力を備えている。

この船は、LNG(液化天然ガス)と従来型燃料のデュアル燃料推進システム、国産バッテリーシステム、および永久磁石シャフト発電機を備えており、DNVのアンモニア対応認証基準に準拠している。また、LNGのBOG(ボイルオフガス)再液化装置、省エネシステム、そして防汚塗料といった革新的な技術を導入しており、環境に優しく、インテリジェントで高効率な設計となっている。

2024年12月初めには、BYDがリースする船舶「BYD CHANGZHOU」が、江蘇省の連雲港と太倉港で約5,000台のBYD新エネルギー車(NEV)を積載し、無事にヨーロッパへ向けて出航した。

今回の「BYD HEFEI」が特別なのは、BYD初の完全自社所有船である点である。BYDはPCTCを自社保有することで、同社のグローバル物流能力を強化し、持続可能な輸送へのコミットメントをさらに強固にする方針だ。

■定期用船を拡充

今回の初の自社保有船に先立ち、2024年1月、BYDの7,000台積みPCTC「BYD Explorer No.1」が中国の港から5,000台以上の電気自動車を積み込んだ。同船の最終目的地はヨーロッパで、輸送される自動車の大半はそこで販売される。「BYD Explorer No.1」はBYDにとって今後の同社の自動車の海上輸送を担う象徴的な船と捉えられている。BYDはその後、数隻のPCTCを自社専用船として投入しているが、実はこれらはすべて船主からの定期用船である。「BYD Explorer No.1」は日本船主の保有船で、オペレーターは英国拠点の海外オペレーターである。

BYDは1995年に中国の冶金学者ワン・チュアンフーによって設立され、最初はモバイルデバイス用の小型バッテリーを製造していた。その後、自動車事業に進出し、最終的には両者を組み合わせて電気自動車の製造を開始。20年で中国最大のEVメーカーとなり、2023年第4四半期には米テスラを抜き世界最大となった。

BYDの強みはそのラインアップの多さだ。手頃な価格のセダンから高級SUVまで、多くの選択肢を提供しており、海外での需要が高まっている。2022年の輸出台数は55,000台だったが、2023年には5倍の240,000台以上を輸出した。

一方、多くの自動車メーカー同様にBYDも海外需要にジャストインタイムで対応できないジレンマに陥った。その原因は10月末に開始されたEU域内での関税引き上げでもなく、販売不振でもない。海外での堅調な自動車販売を維持するには、海上輸送を自社で管理する必要性が生じたのだ。中国はCOSCOを中心にPCTC船隊を増強している。しかし、完成品である自動車を傷つけず、正確に目的地に輸送するには、海運会社、荷揚げ/荷下ろし業者、そして何よりPCTCのスペースを確保しなければ、いくら良いEVを市場投入しても、納車まで1カ月かかるようでは顧客は満足しない。BYDも海運業に進出しなければならないという課題に直面したのだ。

自動車運搬船の不足

なぜBYDは最終的に自己資金を投資し、自社船を保有するほどまで海上輸送への進出の必要性を感じたのか。それを理解するには自動車輸送の特殊性を認識する必要がある。PCTCはドライバーが自動車に乗り込み、RORO(Roll-on/Roll-off)と呼ばれる方式で自動車をPCTCに積み込む。一般的なバルカーが荷物をクレーンで吊り上げる代わりに、車両をそのまま乗り込ませることができ、輸送が非常に効率的に進む。

順調に見えたPCTC輸送だが、2024年以降、スエズ運河の封鎖、さらにパナマ運河の渇水による迂回ルートが強いられ、船腹供給の逼迫が顕在化した。2008年のリーマンショック以降、PCTCの供給不足が続いている。新造船の発注が途絶えたほか、LNG(液化天然ガス)燃料船への切り替え、次世代燃料の模索で新造船の発注が鈍化したことが最大の要因である。

日本の自動車メーカーだけでなく、欧州の自動車メーカーも日本や海外のオペレーターと定期用船契約を締結している。このため、自社の自動車を輸送するPCTCについては既に確保済みだ。一方、新興自動車メーカーのBYDなど中国メーカーは2022年時点で海運会社とPCTCの輸送契約を持っていなかった。このため、中国の自動車メーカーが自社の自動車を輸出するには、自社でPCTCを確保せざるを得なくなったのだ。自動車船の不足は深刻で、1日当たりのスポット用船料は高騰し続けている。2023年にはPCTCの1日当たりの用船料が10万米ドルを超えた時期もあった。

中国の自動車メーカーは、EVの台頭により注目される輸出企業となり、独自の海運事業を始めている。

2024年1月に投入された「BYD Explorer No.1」は一度に7,000台の車を運ぶことができ、海外オペレーターからの定期用船だが、BYDが期間未公開でリースしている。BYDは、今後2年間でさらに7隻の船を追加する予定だ。BYDの海上事業への進出は、今後どこまで続くのか。

当然、PCTCの長い歴史を振り返れば、深刻な船腹余剰で停船に追い込まれた時期も少なくない。PCTCは原則、自動車しか輸送できない特殊船である。バルカーのように汎用性がなく、自動車の輸送需要がなければ運航できない。BYDをはじめとする中国の自動車メーカーは、PCTCの需要が低迷した時期の記録を再検討し、海運不況という側面も念頭に置く必要があるだろう。リース船や定期用船契約の最大のリスクは、貨物があろうとなかろうと、船主に用船料を払い続けなければならない点にある。